「多重債務になる原因って?」

「多重債務にならないためにはどうすればいい?」

このような疑問や不安を抱えている人は少なくありません。

結論からいますと、多重債務になる原因は「お金がない」からです。

お金が足りないから、お金を借りる。しかし返済出来る資金もないのでまた借りる。

いつの間にか借入金を返済するためのお金すらも借入られなくなり、多重債務者として苦しむことになるのです。

では、どうすれば多重債務にならずに済むのでしょうか?

そこで今回は、多重債務になる原因を紹介するとともに、多重債務にならないようにするためにはどうすればいいのか併せて紹介しますので、ぜひ最後までご覧ください。

多重債務に陥る原因

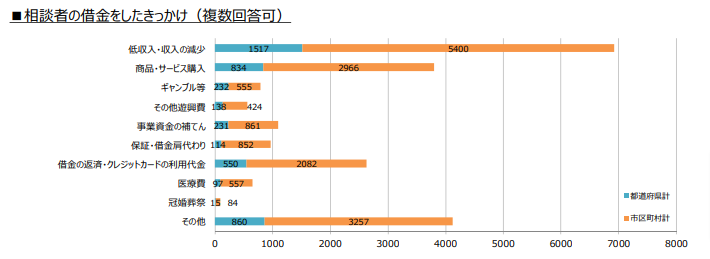

多重債務に陥る原因はいくつかありますが、多数を占めているのは「生活苦・低所得」だと言われています。

実際に、金融庁をはじめ消費者庁や厚生労働省、法務省が合同で行った「多重債務者対策をめぐる現状及び施策の動向(2020年6月22日)」によれば、借金をした原因で最も多かったのが「低収入・収入の減少」という結果となりました。

その他の結果は「商品・サービス購入」「その他」、次いで「借金の返済・クレジットカードの利用代金」と続きます。

※引用:https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai15/siryou1-1.pdf

借金をすること自体は悪いことではありません。

しかし、自分の収入で返していけないだけの借入を行ってしまうと、その借入金の返済のために借金をしてしまうという、いわゆる自転車操業のような借入を続けてしまうことに繋がります。

これが最終的に多重債務となってしまうのです。

また、ギャンブルや第三者の肩代わりで多重債務に陥ることも少なくありません。

<ギャンブル>

パチンコ依存症などになってしまうと、パチンコを打つために現金を用意するようになります。

「あと1万円だけ」と軽い気持ちでカードローンを利用していくと、いつの間にか借入限度額いっぱいまで借入していたなんてこともあります。

パチンコも遊びでやるだけなら問題ありません。

しかし、度を超えたギャンブルは多重債務に陥る原因の一つです。

<第三者の肩代わり>

他人の連帯保証人になってしまい、借金の肩代わりによって多重債務に陥ることもあります。

銀行や信用金庫などは第三者保証を取ることはほとんどありません。

また、民法改正により、第三者保証を取る場合は公正証書の作成が必要となったので、わざわざ関係ない人を保証人として融資をするようなことは原則無くなります(債務者が法人で、連帯保証が代表取締役等債務者と深い関係がある人の場合は連帯保証人になり得ます)。

しかし、消費者金融などにおいては未だに第三者保証を取るケースがあります。

連帯保証人になってしまえば、他人が作った借金の肩代わりを迫られることも考えられます。

安易に連帯保証人にはなってはいけないという認識を持つようにしましょう。

多重債務にならないためには

多重債務にならないためには以下の3つのポイントを注意しておく必要があります。

- 借金返済のための借金はしない

- 金利を考えないで借金しない

- クレジットカードで無計画な買い物をしない

それぞれについて詳しく解説していきます。

借金返済のための借金はしない

借金を返すための借金は多重債務への第一歩です。

借金には利息が加算されます。

返済が回らなく借入をし続けていると、借入残高が増え利息も雪だるま式に増えていきます。

そうなるといつしか借入金返済のための借金も出来なり多重債務者となってしまいます。

金利を考えないで借金しない

前述しましたが、借入金には利息が加算されます。

いくらの利息が加算されるかは、融資の金利により計算されますが、例えば消費者金融のカードローンを30万円だけ1ヵ月利用した場合は以下のようになります。

300,000円×18.0%×30日÷365日=4,438円

このケースでは、1ヵ月で約4,500円の利息が加算されることになります。

「1ヵ月で4,500円程度どうってことない」と思う人も多いかもしれません。

しかし、借入残高が減らなかった場合、利息が加算された残高に利息が付くため、長く借りれば借りる程想像以上に利息を支払うこととなります。

例えば、同条件で2ヵ月目を迎えると

304,438円×18.0%×30日÷365日=4,504円

となります。

仮にこれを1年間継続すると352,599円まで元金が膨れ上がります。

毎月の支払が仮に1万円だったとすると、年間12万円支払いをしているのにも関わらず実際に元金の返済は7万円程度しか出来ていないことになります。

実際毎月1万円ずつの返済であれば、金利18%の場合返済まで41ヵ月かかります。

1年間は利息だけの支払があるような計算です。

金利は高ければ高い程利息分が膨れ上がるので、出来るだけ金利の低い借入をするようにしましょう。

クレジットカードで無計画な買い物をしない

クレジットカードは便利で支払いも翌月のため、つい使いすぎてしまうこともあるでしょう。

しかし、無計画に利用し続けると後からカード返済が出来なくなり、返済のために借入をするようなことになりかねません。

クレジットカードの利用枠は「自分が返済できる金額」とは別物だという事を理解するひつようがあります。

返済が出来ないからと言ってリボ払いを選択してしまうと、利息が加算され続けいつまでも返済が終わらないという事もあり得ます。

まずは自分の収入をしっかり考え、返済できる分だけ利用をすることが大切です。

身の丈に合わない借入や生活は多重債務に陥るということをしっかり理解しておきましょう。